迪士尼彩乐园2打开 再与苹果、三星掰手腕 OPPO张洲川: 本年策略要点投向欧洲、拉好意思市集

发布日期:2024-03-06 23:56 点击次数:155

日前,OPPO折叠旗舰FindN5在新加坡雅致亮相,这款薄至8.93毫米的折叠屏手机,诚然订价直逼苹果、三星同类居品迪士尼彩乐园2打开,可依然激发外洋破钞者的正常存眷。

实际上,在公司最早进行外洋参加的东南亚市集上,2024年OPPO智高手机成功高出三星,杀青初次登顶。

2025年,OPPO启动把策略见地投向中高端居品聚首的欧洲市集和充满机遇的拉好意思市集。“咱们将在中高端聚首的市集,比如欧洲和拉好意思参加更多资源。在三星和苹果相对强势的地方,咱们会有很大空间去作念增长。”OPPO外洋营销服总裁张洲川近日在经受包括《逐日经济新闻》记者在内的媒体记者采访时暗意。

OPPO外洋营销服总裁张洲川 图片开始:企业供图

出海,是脚下中国手机企业的焦点词。客岁底,华为在阿联酋迪拜发布了MateX6折叠屏以及nova13系列等居品,本年2月,华为在马来西亚吉隆坡推出三折叠屏手机;本年1月,荣耀晓喻进犯印尼中高端市集,小米则在三星“大本营”韩国启动业务,推出智高手机、电视机、扫地机器东谈主等。

在“不出海就出局”的海潮中,一批中国科技企业也曾成长了起来,有15年出海历史的OPPO即是样本之一。2009年以泰国为最先进行布局,然后以印尼、越南、印度等市集为轻松口,接续向外设备。攻下东南亚市集后,OPPO朝着对品牌和时间有更高条款的欧洲市集发起挑战。2018年,OPPO晓喻雅致进入欧洲市集;2020年,OPPO以墨西哥为最先进犯拉好意思市集。

记者通过采访了解到,这种渐进策略的背后逻辑是,先摘“低落的果实”。在与中国相“近”、相似的市集调用国内的成功教悔,作念伟业务规模,形成粮仓市集,尔后带着前期蓄积的外洋运营教悔,进入高势能市集,进步品牌的全球影响力,继而探索契机市集,试图翻开新的增漫空间。限度2024年,OPPO在全球13个市集中排名前三,在27个市集进入前五。

关联词,出海并不老是一帆风顺,OPPO也面对来自欧洲的专利诉讼、印度等市集的地域身分,以及和三星、苹果的长期市集竞争。在谈及OPPO出海策略时,张洲川也共享了OPPO全球化布局的中枢策略以及面对各式贫瘠和挑战的打发治安,呈现出了一个中国手机厂商全球化发展的鲜美样本。

东谈主均月薪1500元却推出4000元手机若何撬动东南亚市集?

和中国的营业步行街一样,走在印尼、泰国的城市街头,OPPO的门店无处不在,旗舰店的打法和成列与苹果店铺棋逢敌手。此前,国产手机厂商布局高端的主战场是国内大本营,但如今,包括OPPO在内的国产手机厂商启动将东南亚市集手脚冲击外洋高端市集的“时尚”。

“OPPO的Reno系列在国内是中端(价位),但在东南亚是高端居品。比如,印尼的普通东谈主月薪约1500元东谈主民币,这个居品价钱在4000元东谈主民币傍边。当今,OPPO在东南亚多个国度的品牌默契度与品牌偏好度也曾与三星等品牌收支无几。”张洲川暗意。

2009年OPPO进入曼谷时,中国手机厂商的出海逻辑仍是“廉价换市集”。彼时,深圳华强北的盗窟机横扫亚非拉市集,自后传音凭借“四卡四待”和非洲定制好意思颜等功能被称为“非洲之王”。但与许多品牌“低端开路”的策略不同,OPPO莫得开打廉价竞争,而是对准中高端,且频年来徐徐向高端市集浸透。

打败原土品牌和国际大厂三星的竞争力源自OPPO对用户需求的瞻念察。比如在赤谈隔壁,日照利害,淌若手机屏幕亮度低,用户在户外是看不清的,针对东南亚用户的户外使用场景,OPPO将屏幕亮度进步至1000尼特。雷同的,在印尼市集,由于雨水充沛,许多当地东谈主会在雨天给手机套上一次性防水袋,但这会影响通话后果和使用后果,对此,OPPO在居品中引入防水优化处理。

“最佳的全球化就是腹地化。客岁我带着居品和研发的伙伴,全年共拜谒了23个国度,跑市集咱们不看销售,而是去跟每一个国度不同的用户、经销商伙伴、导购聊一聊,主要主义是了解当地市集的需求、用户的要点场景,以及看咱们的居品和研发能有什么措置决议,来安静人人的需求。”张洲川说谈。

OPPO印尼门店,增设咖啡角 图片开始:企业供图

除了措置用户痛点,在高端品牌的默契塑造上,OPPO经受的是“影像直板+折叠”双旗舰策略,分散对应其主打影像的居品Find系列和折叠屏居品FindN系列。“折叠系列在外洋卖到了2000好意思金傍边的价位,是咱们的灯塔居品,它不错蚁合AI(东谈主工智能)时间提供更多的坐蓐力奇迹,同期为苹果用户提供互异化采选,在外洋破钞者心目中树立OPPO在高端市集的品牌默契。”张洲川还不雅察到,在部分中枢市集,中高端手机的年复合增长率可跳动6%。

东南亚的市集策略也曾见效。在东谈主均GDP8万多好意思金的新加坡,OPPO客岁以11%的市集份额排名第三,仅次于苹果和三星。在其他东南亚的高端市集,据Canalys数据,600好意思元以上价位段的手机,OPPO在泰国、越南、新加坡、印尼等市集均排前三。

渐进式彭胀从东南亚考研田到新兴市集深耕

一份细腻的全球化收获单离不开有用的策略布局,全球化企业濒临的要道策略决策包括筹划市集采选、进入模式采选等。同期,跟着外洋业务广度和深度接续进步,树立一套与举座策略相妥当的组织架构也极端紧迫。

娱乐圈的八卦新闻天天有,但像张默这样,从众星捧月的“星二代”沦为人人喊打的过街老鼠,确实少见,他身上,到底发生了什么?是命运的捉弄,迪士尼彩乐园到微hyhyk1好还是个人性格的缺陷?又或者,这一切都源于一个破碎的家庭和父母的教育方式?让我们一起抽丝剥茧,看看这个“星二代”跌宕起伏的人生

东南亚市集成为OPPO出海首站并非就怕。该地区与中国地舆相近、文化重迭,且手机渠谈结构与国内高度相似,这为OPPO复用国内成功的教悔提供便利,而跟着教悔的蓄积和身手的进步,OPPO经受渐进式阶梯,由易到难、由点及面,徐徐拓展到欧洲、拉好意思等市集。历程多年的布局与发展,如今OPPO的业务已掩盖全球70多个国度和地区,外洋业务功绩孝顺占比近60%。

在进入模式上,OPPO在部分外洋市集经受“厂商一体化”模式,即OPPO将国内相助的代理商带至外洋,共同搭建销售收集。这些代理商与OPPO有着长期邃密的关连,有些是“步步高”体系的共事,有些是OPPO的早期职工,有些互相之间存在合手股关系,他们熟谙OPPO的运营模式,对品牌高度招供。在泰国市集,早期是通过当地代理商以贸易阵势销售手机,2013年更换不断东谈主员并重组代理模式后,泰国市集月销量从5000台飙升至25万至30万台。

OPPO以外,其他中国厂商也在横扫东南亚手机市集。Canalys近日发布的数据自大,2024年东南亚智高手机市集出货量达到9670万部,同比增长11%。其中,OPPO初次领跑该市集,以1690万部的出货量占据18%的市集份额;三星紧随其后,以1660万部的出货量赢得17%的市集份额。传音和小米比肩第三,各自占据16%的市集份额,而vivo则以13%的市集份额置身前五。从份额来看,中国厂商的占比高达63%。

印度市集可谓是见证了中国品牌的崛起。2024年第四季度,vivo、小米打败三星,成为印度第一、第二大智高手机供应商,出货量分散为750万台和570万台;三星以540万台出货量位居第三;OPPO(不含一加)和苹果则位列第四、第五,出货量分散为420万台和400万台。

淌若说需要阐述新兴市集的后劲,莫得厂商比“非洲之王”传音更合乎。Canalys发布的2024年第二季度数据自大,传音接续以51%的市集份额占据主导地位;三星诚然保合手19%的市集份额,但由于对初学级机型的存眷申斥,出货量下滑25%;小米排名第三,份额达12%;realme的市集份额唯一5%,但其以137%的增长崛起;OPPO通过在北非市集的发达杀青39%的增长,位列第五。

在扎根东南亚、南亚市集后,中国手机厂商的出海旅途徐徐向外延迟。如今,非洲、拉好意思市集正逐步成为新战场。张洲川浮现,OPPO的下一步在新兴市集方面的布局要点是拉好意思地区,尤其是巴西区域。“拉好意思有很大的后劲和契机,巴西市集相对相比难,因此该地区在财税法方面需要对企业的内功有条款,但这个市集有4000万台的大盘,现时咱们在这里齐处于早期布局阶段。”vivo高管胡柏山客岁底相似强调,将要点轻松拉好意思及非洲发达地区。不错看到,中国手机厂商的全球化征途,正从东南亚的成功教悔登程,向更精深的新兴市集纵深股东。

三星、苹果与中国手机军团抢地皮再战欧洲高端市集

中国手机厂商用十年时期投诚了全球半数智高手机市集,却在高端化的终极科场——西洋市集碰到了“冰河期”。

专利大战成为厂商之间竞争的妙技之一。2022年,因与诺基亚的专利纠纷,OPPO在德国遭到禁售,导致其在德国市集的业务受到严重冲击。限度现时,OPPO德国官网仍未收复居品信息。相似由于诺基亚拿起的专利诉讼,2023年5月,vivo也暂时住手在德国市集销售居品。

另一家国产手机厂商小米也通常碰到国际专利诉讼的纠缠。在小米初次进入西欧市集之际,欧洲部分专利合手有东谈主就启动对小米发告状讼;据市集音书,2021年8月,好意思国科技公司InterDigital与小米公司达成了一项为期多年的全球非独占性的特准运筹帷幄权。手脚公约的一部分,InterDigital和小米甘愿废除通盘未决的专利诉讼和其他要领。

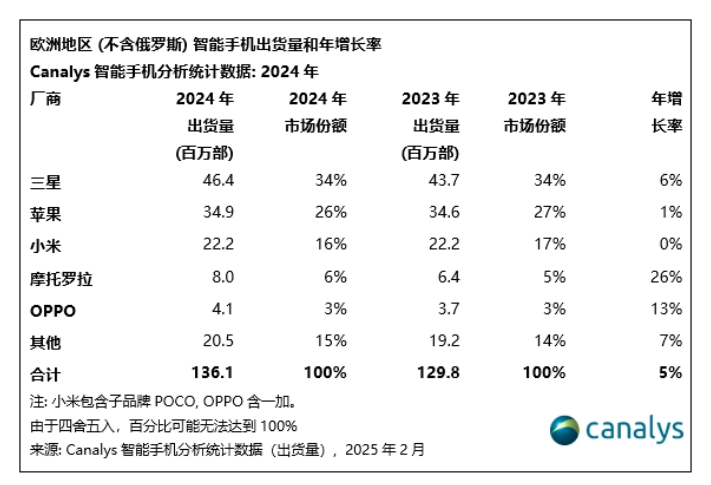

而这些风云正在重塑欧洲市集的阵势。Canalys最新数据自大,2024年,三星(34%)和苹果(26%)的份额加总高达60%;国产手机厂商中,小米在欧洲的市集份额为16%,摩托罗拉和OPPO的市集份额占比分散为6%和3%。不外,CounterpointResearch数据自大,2019年以前,中国品牌在欧洲的举座市集份额最岑岭时接近40%。

“咱们在欧洲市集阅历了一些滚动,这个市集很难。”张洲川坦言,在欧洲市集上,研发资金参加、营销用度齐不是最主要的,默契是第一位,要对包括市集、运营商等树立默契。

2024年齿首,伴跟着专利纠纷被措置,OPPO重拾对欧洲市集的假想和布局。据张洲川先容,不管从组织架构,如故从东谈主员补位的匹配上来看,现时OPPO欧洲团队基本上重建了,诚然欧洲市集在品牌惯性和市集上存在壁垒,但这也为OPPO提供了长期深耕的契机。OPPO会坚合手作念欧洲市集,执意并长期参加。

相较小米、OPPO和vivo,荣耀是自后者。2022年是荣耀的“外洋元年”,2023年是其出海策略中的“欧洲元年”,但荣耀建设了一个庞杂的筹划——试图把欧洲打酿成第二大市集,将苹果、三星当成对场所刚劲竞争敌手。荣耀方面曾暗意:“欧洲是一个高端市集,是赢得全球市集的一个标识性市集,关于咱们的居品立异身手、品性以及居品假想和审好意思齐有极高的条款。”

市集方面,以前欧洲手机市集主要以运营商为主导,频年来公开市集的占比越来越大,运营商的资费补贴也有所减少,这给阅历了从“性价比古迹”向“时间研发”革新的中国手机厂商带来了一定的新契机。跟着厂商出海规模扩大化、高价值化迪士尼彩乐园2打开,品牌间的竞争更是养殖成为从硬件生态到软件生态和体系身手的全场所冲刺,畴昔谁将脱颖而出仍需进一步不雅察。