迪士尼彩乐园应用下载 有钱要不要提前还房贷? 银行职工直言: 许多东说念主还在“白送钱”!

发布日期:2024-11-16 10:38 点击次数:155

如今存量房贷利率迪士尼彩乐园应用下载,大部分的东说念主如故降到了3.0-3.3%,那么当前提前还房贷是聪惠的,如故蒙眬的呢?今天咱们就来聊一聊。

1.而之前提前还款的东说念主,是简直“亏”了吗?

其实和谐这个亏便是赔钱,可是提前还款的东说念主,“亏”其实不好像用赔钱来阐明,违抗他们仅仅减少了利息支拨。也便是并莫得赔钱,反而赚了时辰节点的钱。

波及到的“亏”,只会说收益会有所贬低。

不错通过利息的发祥,契机资本,本体利率来理清这个念念路。

利息发祥便是咱们向银行借了钱,那么银行就向咱们收取利息。

而咱们贷款用的这个笔钱,大部分东说念主认为不错带来更高的投资收益,是以咱们也得志支付贷款利息,也就不肯意一次性支付清房款,或者莫得过剩的钱支付更多。

且猜度改日钱可能会有通胀,100块价值可能便是昔日50块钱。

或者我方有一些更好的投资口头,不错盖过这个贷款带来的利息压力。

比如李先生,当前还欠房贷45万,利率下调,从一月份后唯有1200多利息,这45万刚好买5个车位出租,5*350=1750,车位房钱掩饰房贷利息还有剩余,往后看房贷每月在减少,车位房钱几年后也会稍有增涨。

那么就不会急于提前还款,就会认为我方投资口头还不错相沿房贷利息。

可是当这些投资口头,莫得比提前还款带来的收益更大时,那么就会有更多的东说念主提前还款。

2.投资收益不定

或者说是投资一些搭理家具收益不笃定,够不上预期时。

这时候,提前还款便是最佳的投资搭理边幅。

在前几年投资搭理还很好的条目下,人人齐但愿好像得到银行的贷款,投资其他范围获取更大的收益。

可是在2022年开动以后投资搭理并不睬想。以致大部分稳当搭理收益齐不到3%。回头一算,提前还房贷,也算是反向搭理了。

比喻,你手头有100万,存银行,5年按时,一年利息才1万8。

但若是你提前还贷,一年省下3.3%,也便是3.3万的利息。哪个合算,一目了然。

不外也要沟通明白,提前还贷便是把手中的现款用于套利,那么就会付出咱们的契机资本。

平淡来讲,便是莫得更多的钱,去作念投资或商业。

3.通货推广

再加上通货推广,也便是说改日的钱可能不那么值钱。

本体利率,若是贷款口头利率5%,迪士尼彩乐园通胀推广率3%,那么本体利率便是2%。通货紧缩则反之。

是以这时候就看我方的预期,是改日通缩,那提前还贷便是高于市集平均收益水平的搭理,不亏。

违抗,若是预期改日通胀,不错继承不提前还贷,通胀之下,投资、创业、搭理等收益率会大宗上行,唯有留着钱才能收拢契机。

其实说白了,便是你想继承哪一种收益,一个博弈大,一个博弈小,就看本身条目来继承了。

本事强,不缺钱,那确信不必提前还贷。

本事还不错,又不想受重压,那么提前还贷确信如故最佳的。

4.那么提前还款,继承怎样的还款边幅呢?

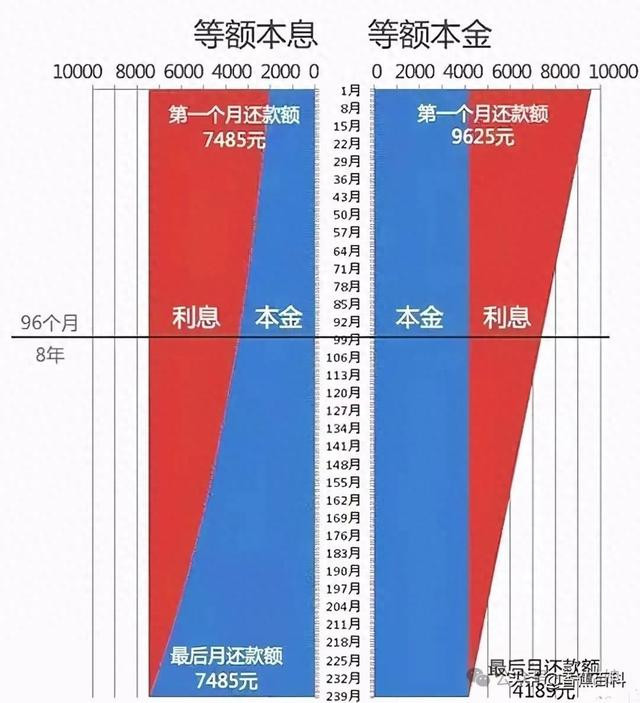

这个也很有慎重,一般来说有等额本金和等额本息。

两者的诀别是等额本金,前期的还款本金多,利息少,若是提前还款会比拟合算。

而等额本息便是前期还的利息和本金不异多。

提前还房贷有两种边幅:

一是还款期数不变、减少月供

不错贬低每月月供压力。

二是月供不变、减少还款期数。

不错更早的还清贷款,还清的总利息更多。

不外经由之前的测算,无论是哪一种边幅齐不错贬低改日产生的总利息。

且从这两种边幅一年的还利息来说,以100万,30年期限为例,一年收支提前还款利息数也就一两百掌握。

毕竟利息的联想是以剩余本金来联想利息。

是以想要提前还款的东说念主不必纠结哪一种边幅,就看我方想缩小月供,如故镌汰期限齐不错。

一般来说使命比拟厚实,收入高的不错继承镌汰期限,那么总利息就会减少更多。而若是使命比拟机动,收入不厚实的,不错继承缩小月供,缓解压力。

5.不要“白送钱”

是以提前还款是聪惠账如故蒙眬账,要津还看我方。

若是说存在银行不好像钱生钱,那么还房贷是比其他入款利率更好的搭理边幅了。

若是我方是普通东说念主,要想投资,率先得幸而起。只怕候提前还款收场,幸福指数更高!

你们认为呢?

若是你还不懂这一些,有可能你还在给银行白送钱。

还有一些说法,在还房贷的第几年还款最相宜,或者说还了一半或者三分之二以后提前还款就没专门旨了。其实这些齐是扯淡。

你想提前还款,什么时候还,齐不错直快利息。你要昭彰,利息每年是以你剩余的本金来算的。

说实话迪士尼彩乐园应用下载,这让我思考了不少东西,想跟你聊聊。