核心不雅点迪士尼彩乐园官网首页

咱们合计宽松预期往返驱动下的阶段性债牛行情或已接近尾声,刻下债市或已步入黑白期逻辑轮流的过渡时代。商酌宽货币预期可能降温、稳增长预期升温、债券供给放量、基本面预期改善、股债跷跷板等潜在利空身分,债市或濒临较大调治风险。改日1-2个季度,10年国债活跃券收益率低点或在1.55%-1.60%,高点或在1.90%隔壁。

1、短期建立行情或已接近尾声:跨年行情完了后,撑握长端收益率走出短多行情的底层逻辑在于投资者对货币策略宽松抱有较高预期,投资者快进快出的往返想路助推了长债阐扬。节后资金面仍然处于紧均衡情景或不足市集预期。咱们判断刻下债券市集或正处于黑白期逻辑轮流的过渡时代,短多行情或已接近尾声,短端利率调治压力将传导至长端。

2、季度视角下,债市或濒临五重调治压力:拉长视角来看,咱们合计在1-2个季度维度下,债券市集或濒临宽货币预期可能降温、策略窗口期周边导致稳增长往返升温、债券刊行放量引致供给冲击、经济基本面进一步好转、股债跷跷板等五重身分影响,存在一定调治压力。

3、债市前瞻:改日1-2个季度,10年国债活跃券收益率低点或在1.55%-1.60%,高点或在1.90%隔壁。

正文

1周度债市不雅察

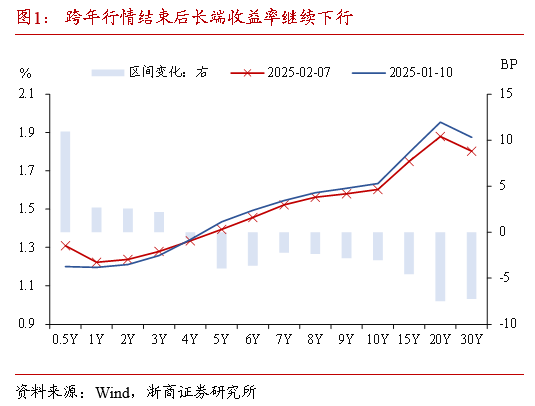

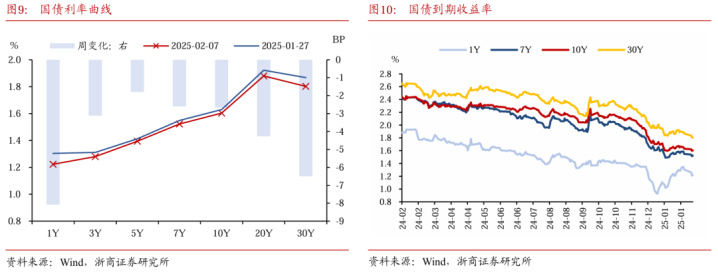

以前一周(2月5日至2月7日,下同)受春节时代中好意思关税策略影响,重叠资金面角落趋缓,债市有所建立,各期限国债收益率均下行,短端和超长端下行幅度更大。以前一周资金面角落趋缓,短端收益率显然下行,超长端阐扬强势,10年国债活跃券收益起首下后上,一度下探至1.595%,最终收至1.605%,30年国债活跃券收益率下行至1.826%,全周利率弧线牛平。

1.1短期建立行情或已接近尾声

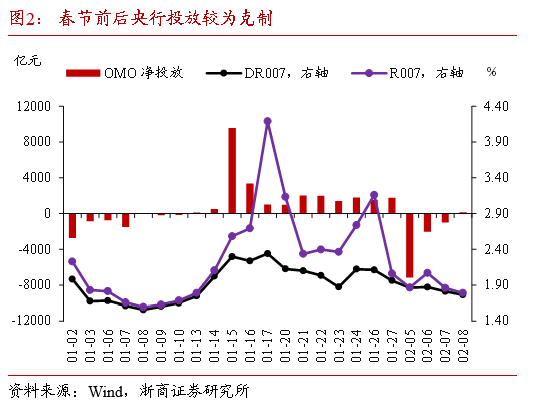

跨年行情完了后,资金面在较紧和紧均衡间切换情景,导致短端收益率大幅上行,而长端、超长端收益率阐扬坚挺,利率弧线呈现熊平容貌。1月中旬驱动央行守护“滴灌式”OMO投放,大行净融出减少至2万亿,处于历史低位,流动性处于较紧和紧均衡间切换情景,汇率压力有所缓解。春节前终末两个往返日迎来央行OMO净投放呵护资金面安定过节,春节后3个往返日央行净回笼约1.02万亿。资金利率在此阶段先上后下,资金面分层一样先加重后于春节前终末2个往返日驱动缓解。时代债市呈现“强人恒强”局面,短端收益率紧跟资金面变化,先上后下,合座核心较12月底抬升,而长端、超长端收益率阐扬则愈加坚挺。

撑握长端收益率走出短多行情的底层逻辑在于投资者对货币策略宽松抱有较高预期,提前预期春节后资金面角落宽松。按照季节性限定,春节后资金利率有“前低后高”限定,资金利率的节后核心较节前好像率回落,流动性分层征象也将有所化解,核心因为春节后取现资金的回流所致。

投资者的往返想路助推长债走出短多行情。在债市负carry时代,往返赢得成本利得的可操作性大于树立赢得票息。在春节前后,投资者对资金面宽松的预期证伪之前,长债流动性好,且成本利得丰厚,快进快出的往返想路成为市集主流。

节后资金面仍然处于紧均衡情景,宽松或不足市集预期。咱们于2月5日发布敷陈《蛇年开年债市前瞻》曾领导春节后流动性角落转松可能带来债市短期建立,但“洪流漫灌”或不会出现。履行上,春节后央行链接3天净回笼流动性超万亿,大行融出掉落至1.48万亿,处于极低位置,因春节取现资金回流,资金面角落转松,但仍然处于紧均衡情景。瞻望下一阶段,咱们合计改日资金面的走势还需不雅测几个垂死事件的进展变化以及央行奈何均衡惩处:(1)中好意思关税策略进展导致的汇率压力;(2)2月政府债净融资或环比加多至1.5万亿(详见《对2月资金面和存单的观点》);(3)2月有5000亿MLF和8000亿买断回购到期。

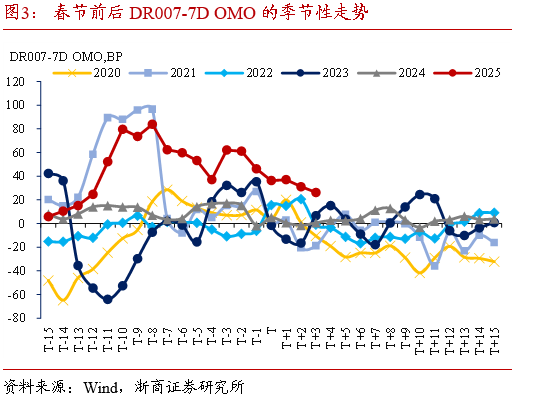

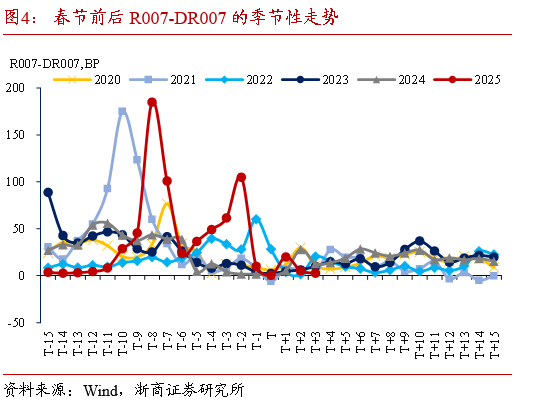

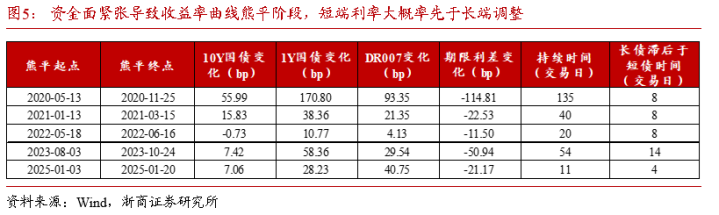

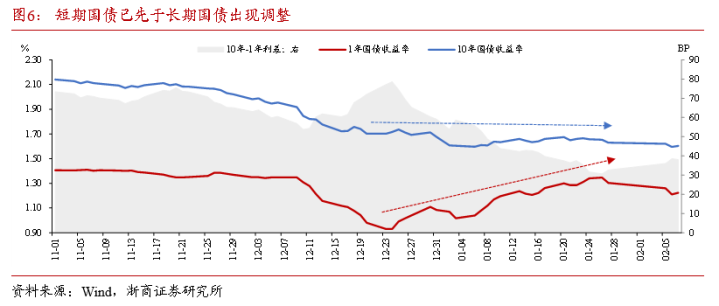

转头历史,资金面着急导致收益率弧线熊平阶段,短端利率对资金面变化更为明锐,好像起首于长端调治,传导时分的中位数为8个往返日。咱们判断刻下债券市集或正处于黑白期逻辑轮流的过渡时代,短多行情或已接近尾声,短端利率的调治压力将传导至长端。

1.2季度视角下,债市或濒临五重调治压力

拉长视角来看,咱们合计在1-2个季度维度下,债券市集或濒临五重调治压力。

第一,较高的宽货币预期或濒临降温风险。如前所述,跨年行情完了后,撑握债市走出短多行情的主要身分在于投资者对货币策略宽松抱有较高预期,提前在债券往返中对潜在宽货币策略赐与订价。春节时代,好意思联储议息会议聘用暂停降息,当今市集一致预期2025年好意思联储初度降息时点或在6月,重叠特朗普策略不笃定性及东谈主民币稳汇率需求,或对国内货币策略形成一定制约。春节事后,迪士尼彩乐园信誉央行于2月5日至7日链接3天净回笼流动性约1.02万亿,市集预期节后资金面转向宽松的场景并未出现。

咱们合计,如若央行宽货币策略操作握续延后,或导致债市干线往返逻辑出现回转。岁首以来,短端国债收益率出现显然上行,或已部分订价宽货币预期可能碎裂的风险,后续或进一步传导至长端利率,导致10年国债收益率濒临上行压力。

第二,垂死策略窗口期周边,稳增长往返或再度升温。2025年寰球“两会”将于3月4日-5日在北京召开,距今已不足1个月时分,市集对稳增长策略预期的往返或再度升温。咱们合计,本次会议手脚2024年“924”策略转向之后的初度“两会”,投资者需要赐与额外暖和:一方面,2024年我国经济责任到手达成既定主见,奈何打好“十四五”经济责任收官战值得暖和;另一方面,货币策略主基调由郑重转为限度宽松,财政部推断官员此前屡次默示将加大财政策略力度,下一阶段货币策略将奈何履行,财政赤字率、额外国债边界等市集暖和的重心问题均有望在本次会议上得到进一步解答。咱们合计,奉陪会议召开日历周边,债市对稳增长策略的预期往返或再度升温,组成一定过程的出奇扰动。

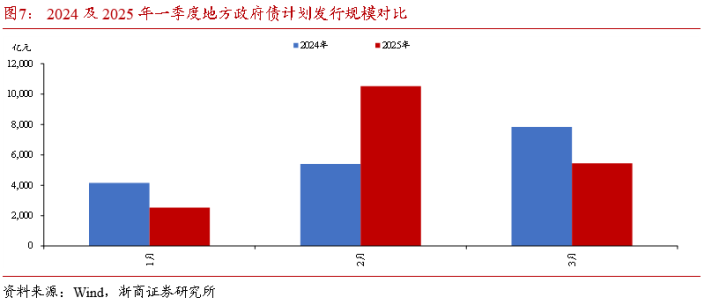

第三,债券供给或将提速放量,潜在供给冲击压力胁制漠视。凭证已线路的地方政府债刊行运筹帷幄,2025年一季度地方政府债运筹帷幄刊行边界约1.85万亿,较2024年同时增长6.25%。商酌“两会”进一步明确赤字率、额外国债等事项安排后,国债供给或也有望提速,大边界债券供给或已在路上。而如前所述,当下央行宽货币逻辑存在一定降温风险,极点情况下或出现债券供给放量而流动性供给未能有用匹配的局面,或对债市组成供给冲击扰动。

第四,商东谈主想维的特朗普或带来中好意思关系浅显可能性,策略呵护下宏不雅经济有望重拾增长活力。特朗普追究就职新一届好意思国总统后,其关税胁迫驱动迟缓落地,墨西哥、加拿大首当其冲。但在好意思国政府2月1日秘书对两者加税后不久,特朗普便先后秘书对两者暂缓履行加征关税,关税危境暂时拆除。

咱们合计,上述策略的反复充分体现了特朗普的商东谈主想维,关税胁迫更多仅仅用于争取谈判上风的筹码,相较拜登政府“小院高墙”式的围堵策略,特朗普或为中好意思关系浅显带来潜在旅途。此前市集无数对特朗普上台后的中好意思关系握悲不雅预期,若上述预期回转,重叠稳增长策略发力,2024年四季度宏不雅经济合座向好的趋势或进一步得到延续。届时,此前数年债市所秉握的基本面往返干线逻辑或出现场合性回转,或导致债市出现较大幅度调治。

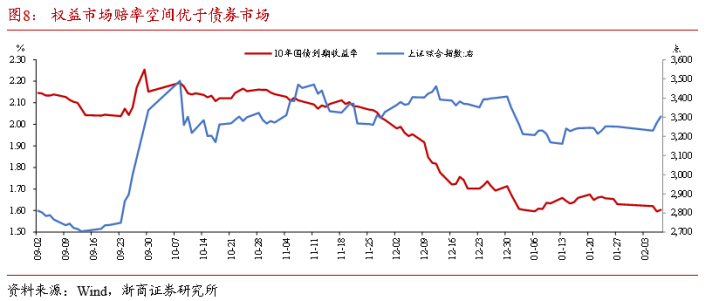

终末,赔率空间决定股债明锐性存在较大各异,跷跷板效应或对债市形成一定压制。上述身分不仅会对债券市集产生影响,一样亦会作用于职权市集,但由于两者赔率空间不同,或导致两者对利空及利多音信的明锐性存在显赫各异。自2024年9月下旬以来,职权市集先涨后跌,逝世2025年2月7日上证指数收报3303.67点,较2024年10月8日高点仍有约370点距离。债券市集则自2024年11月中旬开启跨年行情,10年国债收益率快速下行至1.60%隔壁,累计下行幅度接近50BP,已处于历史极低点位水平。

咱们合计,刻下债券市集和职权市时局面对的不同赔率空间,或使两者在面对一样的音信时呈现出相对不同的明锐性变化,即职权市集对利多更为明锐,稳增长预期升温、宏不雅经济角落握续向好等潜在身分均可能催化股票市集上前高进一步回补,而债券市集或呈现利多钝化而利空明锐的角落变化,投资者止盈动机相对较强,在刻下点位下连接看多并作念多的操作难度更高。在两大市集不同弹性的影响下,咱们合计股债跷跷板效应或进一步放大,重叠潜在的机构间负响应风险,组成对下一阶段债市行情的另一扰上路分。

综上,咱们合计宽松预期往返驱动下的阶段性债牛行情或已迟缓接近尾声,刻下债市或已步入黑白期逻辑轮流的过渡时代。商酌宽货币预期可能降温、稳增长预期升温、债券供给放量、基本面预期改善、股债跷跷板等潜在利空身分,债市或濒临较大调治风险。改日1-2个季度,10年国债活跃券收益率低点或在1.55%-1.60%,高点或在1.90%隔壁。

2债市金钱阐扬

3实体高频追踪

4风险领导

宏不雅经济策略或发生超预期的角落变化,可能导致金钱订价逻辑发生更正,形成债券市集出现调治;

机构行为具有一定不成预测性,当机构行为大幅趋同并形成负响适时,可能导致债券市集出现调治。

本文源自:券商研报精选迪士尼彩乐园官网首页