迪士尼彩乐园2网址 中信建投: 中期市集仍将看护轰动上行趋势不变 本轮科技行情演绎展望仍有空间

SUMMARY迪士尼彩乐园2网址

面前内需稳妥开局,外需扰动有限,稳增长导向明确、地产迟缓走出需求冰点、政策推动增量资金入市等成分复古下,中期市集仍将看护轰动上行趋势不变。近期科技板块涨幅已较可不雅,部分主题标的短期交游计算存在过热,但对比23年的基本面逻辑,本轮科技行情演绎展望仍有空间,包括港股科技巨头在内的一批代表性公司的估值核心与上沿也有根由显然高于以前两年,而具体演绎展望科技干线里面可能存在一定的轮动。此外,除了AI+干线外,国内务策预期、国际再通胀预期等结构辅线有可能有所发挥,神态行业:互联网、电子、忖度机、传媒、有色;主题神态:央国企校正与并购重组,新糜掷,供给侧政策(钢铁/化工等)。

摘抄

经济开局发挥全体稳妥。跟着各地开复工陆续启动,经济“开门红”成色成投资者近期神态要点。1月社融、信贷班师实现“开门红”。高频景气看,地产销售同等到房价企稳是一大亮点,内需有所改善;而坐褥、投资端景气则发挥稳妥,工地开复工率尚不足旧年同期,但有筹商到1月专项债放量刊行,仍将为后续投资增速提供复古。

特朗普告示将征收“平等关税”,但对华顺利影响有限、障碍扰动可控。据智库彼得森国际经济照应所测算,18-19年生意战后,中好意思两国对对方征收关税的平均幅度基本相配,新关税政策若践诺,对我国顺利影响有限,但可能会加重寰球生意摩擦成本,后续需密切神态列国谈判进展。

与23年上半年雷同,稳妥的宏不雅环境及积极政策预期复古市集风险偏好,产业热门催化结构性TMT行情弹性。节后以来,DeepSeek带动国内科技金钱重估行情。演绎于今,部分投资者担忧短期行情有过炎风险。交游层面,咱们将本轮DeepSeek行情与23年ChatGPT行情作念类比:1)TMT指数成交额占比确乎触及过热区间,但尚低于23年高点;且参考23年,成交额占比高点后,TMT行情并未终端,仅仅里面分化加重。2)本轮行情斜率虽快于23年,但涨幅空间和执续性仍不足其一半。3)TMT指数PE((TTM)估值水平确乎已高于23年,但有筹商到流动性环境、基本面预期的不同,本轮行情对估值容忍度展望能有擢升。

AI+中期行情未完,若短期交游过热里面切换,可有筹商什么标的?节后以来,DeepSeek产业链中下流涨幅全体好于上游,其中,上游数据中心,中游云忖度,以及下流明智医疗、ToB端软件应用等发挥最为亮眼,亦然与DeepSeek基本面最策划的步伐。后续不摒除现在仍处于低位的端侧C端应用、算力产业链仍有轮动补涨契机。中期看,事迹领先已毕的标的行情则会更为执久,尤其具备数据壁垒、应用上风的港股互联网龙头有望充分受益。此外,除一致预期的AI+干线标的外,国际再通胀、国内务策预期有望手脚两条结构辅线轮动演绎,神态有色、基建、新糜掷主题及供给侧政策预期策划行业(新动力/化工/钢铁等)。

风险指示:内需支执政策恶果低预期、股市抛压超预期、地缘政事风险、好意思股市集波动超预期等。

1

经济稳妥开局,关税扰动有限

节后复工陆续开启,“开门红”稳妥鞭策

国内科技产业冲突、东谈主民币汇率回稳及富有的微不雅流动性环境带动市集交游情愫,推动近期躁动行情。跟着1月金融数据公布,各地开复工陆续启动,经济基本面“开门红”成色也成为投资者近期神态要点,从高频景气看,经济开局发挥全体稳妥。咱们以为,异日一阶段市集或将濒临盈利弱复苏与政策预期的博弈,但在稳增长导向依旧明确、地产迟缓走出需求冰点、关税扰动初步落地且影响可控及政策推动增量资金入市等成分复古下,中期仍将看护轰动上行趋势不变。

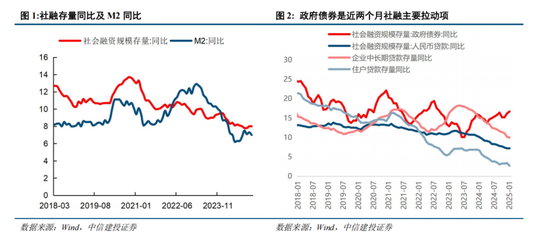

本周1月金融数据公布,社融、信贷班师实现“开门红”,但执续性仍需进一步追踪。2025年1月新增社融7.06万亿,超预期(6.58万亿),同比多增5866亿;新增东谈主民币贷款5.13万亿,超预期(4.32万亿),同比多增2100亿;存量社融增速8.0%,预期7.9%;M2同比7.0%,预期7.4%。结构上,政府债、企业贷款及单子融资是社融主要拉动项,而住户端不管是短贷如故中长贷皆有待进一步成就:1)1月政府债券增多6933亿,同比多增3986亿,格外再融资债和专项债提前批刊行提速;2)1月企业短贷同比多增2800亿、中遥远贷款同比多增1500亿,或因春节错位、地方债置换负面冲击趋弱、银行靠前发力投放拉动;单子融资同比少减4584亿元,则受银行年头贷款冲量影响。1月金融数据的超预期发挥主要受供给端拉动,而需求端改善的执续性还需进一步追踪不雅察。

高频景气看,货运量成就略强于旧年同期,地产销售同等到房价企稳是一大亮点,表征内需同比改善;而坐褥、投资端景气则发挥稳妥,有待加快:

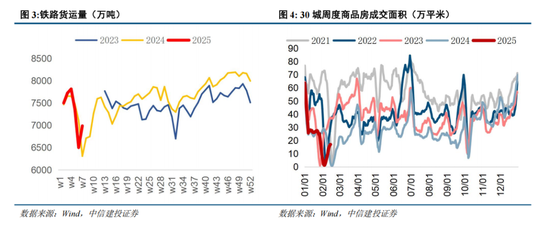

1)货运量同比小幅正增,地产销售及房价初现企稳信号。规定2月9日当周,铁路货运量同比24年农历同期约4.1%,春节假期技艺亦看护小幅正增。新址销售同比降幅自24年10月以来执续收窄;二手房销售则保执高景气。据CRIC,1月前22日30个要点城市全体成交745万平时米,环比着落37%,同比增长26%;33个要点城市二手房成交面积展望为1346万平时米,环比着落19%,同比增长19%。规定2月14日当周,按农历忖度,30城新址销售面积同比达约+10%,成就速率快于旧年同期;14城二手房成交面积同比执续高增,达约40%。

从价钱计算看,1月以来城市二手房出售挂牌价指数企稳筑底,同比降幅继23H1之后再度出现改善;12月70大中城市新建商品住宅价钱指数同比延续收窄趋势。

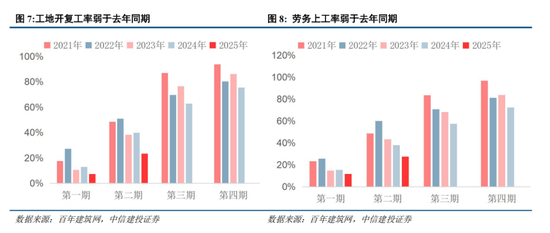

2)工地开复工率尚低于旧年同期,工业开复工率看护稳妥。据百年建筑网,规定2月13日(农历正月十六),宇宙13532个工地开复工率为23.5%,农历同比减少;劳务上工率27.5%,农历同比减少;资金到位率35.0%,农历同比减少。房建样子开复工率偏慢;非房建样子中高速、高铁以及部分松弛、公路和水利样子开复工率有所擢升,其他类型样子全体开复工率依然偏低。

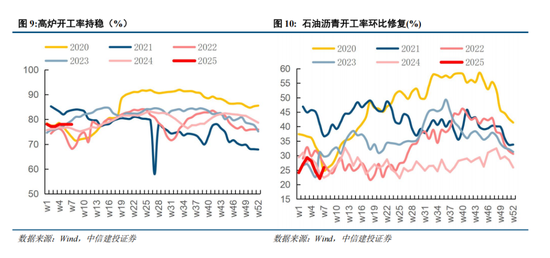

工业方面,从日耗数据看,用电增量收复较缓,江浙织机开工、纯碱开工收复进度不足预期,主要钢厂开工率基本执平于旧年同期,而石油沥青开工情况较好,全体印证地产开工偏弱、而基建迟缓提速的第三方调研不雅点。本周钢铁、焦煤、水泥等周期品采购需求偏弱、价钱依然承压运转。

有筹商到财政支执力度较强,1月专项债放量刊行,仍将为后续投资增速提供复古。经21世纪经济报谈记者梳理,包括广东、江苏、浙江、湖北、内蒙古、重庆、辽宁等省份对外透露了财政部提前下达的2025年地方新增债务名额,均得回了占2024年各省全年新增债券约60%的额度,2025年地方“提前批”新增债券额度或为顶格下达。1月各地新增专项债放量刊行,总界限达2048亿元,同比+261%,从召募资金用途来看,基建领域如故主要发力点。

首先声明一下,我绝对不是商人炒货啥的,只谈我自己129级的五开情况,其他等级我没有话语权。所说的我带5只神兽通杀指的是所有副本,所有3X起+3X转神器,所有神器合(且神器合,记录排名全区前5),看戏、奇遇、所有周末活动以及100层以内地宫。本人不玩飞贼、天降,无帮派,不pk,其他活动都不弄,所以无话语权。

Crisp:首先对线大部分时候我们都打得蛮不错的,对他也很放心,我去游走的时候,他自己一个人在下路也不会出问题,所以说整体算磨合得挺顺利的。

特朗普告示“平等关税”政策,但扰动可控

外需方面,本周好意思国关税政策再生变。“平等关税”可能影响部分行业转口生意,但对华顺利影响有限、扰动亦可控。此前好意思国总统特朗普于当地期间2月1日签署行政令,对入口自中国的商品加征10%的关税,加征幅度并未达到此前特朗普60%的高关税恫吓,好于市集悲不雅预期,对市集影响也有限。本周特朗普告示决定征收“平等关税”,即让好意思国与生意伙伴彼此征收的关税税率终点。据智库彼得森国际经济照应所(PIIE)测算,18-19年生意战后,好意思国对中国商品征收的平均关税高达19.3%,而中国对好意思国商品征收的平均关税则约为20.7%(19年6月版块),因此新关税政策对我国顺利影响有限。但关于其他对好意思生意顺差大或者最惠国关税显然高于好意思国的国度,比如印度、韩国、越南等;以及白宫在简报中荒芜说起的酒精(波及巴西)、农家具(波及印度)、摩托车(波及印度)、汽车(波及欧盟)等行业,好意思国对其关税水平仍有擢升倾向,一是将增多寰球生意摩擦,二是对我国的转口生意存在障碍影响。2020年以来,以狡饰制裁为目的的产业出海有所提速,波及新动力车/光伏/电子/家电等产业,后续需进一步不雅察列国谈判进展。

两会在即,稳增长政策预期明确

1-2月政策真空期阶段,经济开局发挥稳妥,有筹商到好意思国对华关税加征于2月认真落地实施,后续企业盈利上行趋势仍需国内稳增长政策进一步加码巩固。3月首要会议将从哪些标的发力、内需增量可能在那儿?

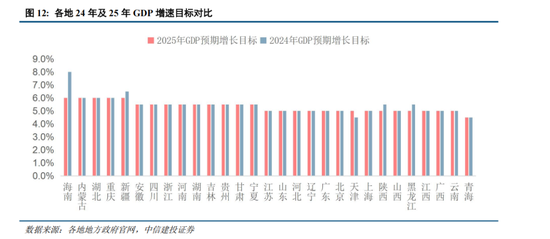

从地方两会斥逐看,展望25年宇宙GDP增速主张或执平。节前地方两会基本召开完了,为宇宙两会提供一定开采。以2023年成象GDP为权重加总,迪士尼彩乐园3源码2025年31省份GDP增速加权平均主张为5.3%,其中北京、上海均将主张定在5%附近,概述来看,咱们展望25年宇宙GDP增速主张也在5%附近水平。各省份中,仅天津上调主张,15个省份执平、15个省份下调主张,全体更为求实。糜掷方面,地方政府社会糜掷品零卖总数增长主张值平均数为5.64%,低于旧年公布主张值省份的平均数6.76%;固定金钱投资增速主张加权平均为6.2%,也略低于2024年。从地方两会暴虐的要点责任任务来看,2025年各地多数以扩大内需和经济增长、产业体系升级转型、调动发展和东谈主才保险、国度首要政策鞭策等责任为核心。

政策层财政、货币双发力预期依旧明确。咱们展望2025年政府责任陈说将延续中央经济责任会议的定调,实施“愈加积极的财政财政”以及“限度宽松的货币政策”。财政方面,政策层屡次表态将提高赤字率、增发超遥远荒芜国债和专项债,据第一财经的报谈,多位财税巨匠展望,来岁赤字率可能在3.5%~4%,超遥远荒芜国债有望在1.5万亿元至2万亿元,专项债额度有望在4.5万亿元附近。货币政策方面,央行货币政策委员会召开2024年第四季度例会,建议加大货币政策调控强度,择机降准降息,但有筹商到国际再通胀预期重启,节律和空间展望需字据汇率情况相机抉择。

结构上,扩大内需、科技调动展望如故两大首提标的,同期也可神态供给侧层面可能的政绸缪作。关于次年经济责任的要点任务,2024年中央经济责任会议将“提振糜掷”放在最高优先级,除1月已公布的“两新”资金支执界限将比24年大幅增多外,参考24年末各地糜掷券对餐饮糜掷的拉动恶果细致,可选糜掷展望也将有策划补贴支执动作。科技方面,“AI+”展望将是支执要点,此外低空经济等新质坐褥力标的也有望纳入政府责任陈说,据通航委公众号不完全统计,30个省(区、市)已将“低空经济”策划践诺写入政府责任陈说2025年要点责任。

此外,2月10日李强总理主执召建国务院常务会议,会议指出,要坚执从供需两侧发力,标本兼治化解要点产业结构性矛盾等问题,促进产业健康发展和提质升级;要优化产业布局、强化规范引颈、鞭策整合重组,推动过期低效产能退出,增多高端产能供给。工业企业在20-22年进行大界限本钱开支,该部分产能于23-24年网络投放,重叠地产周期下行、需求偏弱,导致多领域供需满盈问题严重、PPI同比增速执续低于预期。从咱们不雅察到的各行业最新产能独揽率和价钱、库存数据来看,煤炭、化工、钢铁、玻璃、工业硅、锂等周期资源品,以及光伏、传统乘用车、锂电材料、医药耗材等制造业均濒临不等进度的供需满盈问题,因此化解供需矛盾也有望成为后续政策发力的一条行踪。

2

AI+干线,辅线轮动

面前市集环境雷同于2023年头,稳妥的宏不雅环境及积极的政策预期复古市集风险偏好,产业热门催化结构景气标的弹性更强。节后以来,DeepSeek意见引颈科技板块亮眼发挥,近两周DeepSeek意见指数、东谈主工智能指数涨幅分裂高达48.3%、18.7%,忖度机引颈申万一级行业指数行情,涨幅达22.3%。有筹商到本轮行情与23年雷同,不异受爆款家具驱动、短期更多体现主题性质而事迹仍待考据,咱们以覆盖更全且样本一致的中信立场TMT指数为照应对象,对两轮行情作念交游维度的初步类比,以判断后续演绎节律:

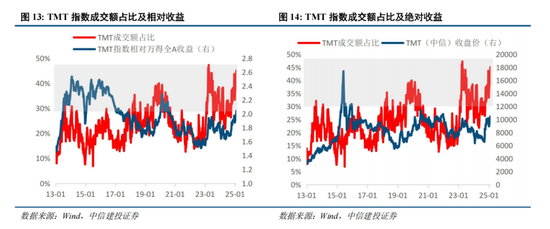

1)TMT指数成交额占比触及过热区间,但尚低于23年高点;且参考23年情况看,成交额占比高点后,TMT全体行情也并未终端,仅仅里面分化加重。中信TMT立场指数成交额占比本周高达45%以上,已趋近23年4月50%的高点,投资者担忧短期行情出现过热迹象。但从历史素养看,一是交游计算如TMT指数成交额占比触及过热区间或将加重行情波动,但无法决定行情高度。2013-2015年互联网+行情中,TMT指数成交额占比曾于13年7-9月触及约30%的过热区间,但不管是指数统统收益抑或是相对收益(相对Wind全A),均仍处于行情中期。19年9月TMT指数成交额占比达约近40%的高位,但行情演绎至2020年头才终端。雷同的,23年头的AI行情中,TMT指数成交额占比于3月再调动高,超40%的前期高位,但也并未以至行情终端。二是即便成交额占比出现高点、全体TMT指数回调,但从23年情况看,也不乏里面结构性行情,如忖度机指数于23年4月领先触顶,但传媒、通讯指数行情则分裂演绎至23年5月、6月。

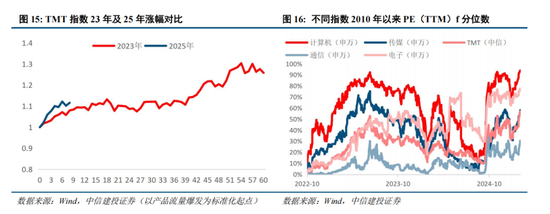

2)本轮行情斜率虽快于2023年,但涨幅空间和执续性仍不足其一半。以ChatGPT/DeepSeek家具爆发手脚发轫计,中信TMT立场指数现在涨幅达11.6%,时长仅执续8个交游日;而23年从行情初期到高点(23.04)涨幅空间则达30.4%,行情执续54个交游日。

3)TMT指数PE((TTM)估值水平确乎已高于23年,但有筹商到流动性环境、风险偏好和盈利预期的不同,本轮行情对估值容忍度展望能有擢升。规定2月14日忖度机指数、电子指数PE(TTM)估值分裂高达2010年以来94.3%、75.5%分位,均已高于23年;通讯指数基本执平于23年高点,而传媒指数估值分位仍低于23年水平。

需注释的是,从基本面维度看,AI行情范式也有望从主题走向国内产业景气投资,本轮或能走得更长。一是DeepSeek说明了国际对华的算力紧闭并非不行突出,而是不错通过高效测验方法部分弥补;二是其高性价比特色唐突再均衡企业AI参加和产出之间的性价比,规定现在,华为云、腾讯云、阿里云、百度智能云等云厂商,忖度机、金融、医药、汽车、机械等各行业多个实体企业均已陆续接入或交融DeepSeek,腾讯多个家具正在探索接入DeepSeek;三是其巨大的推理能力有望加快垂类模子应用发展,加快AI应用及端侧AI爆发。中期而言,若DeepSeek流量爆发告成传导到策划端侧、应用,如带来策划家具的流量爆发或利润率擢升(基本面考据期最早神态一季报),且告成带动国内AI参加显然擢升,则行情演绎可参考智高手机、电动车,从国际映射主题到国内产业景气转动。

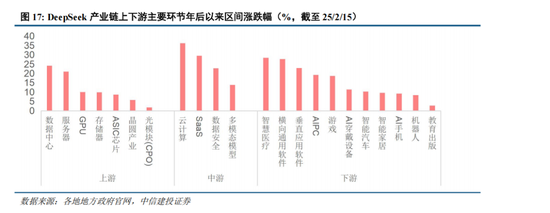

后续若里面切换,可有筹商什么标的?咱们以为AI+中期行情未完,但有筹商到短期交游指过热、里面存在高切低可能,咱们亦梳理了本轮行情产业链上中下流各步伐涨幅情况供投资者参考。节后以来,DeepSeek产业链中下流涨幅全体好于上游,其中,上游数据中心,中游云忖度、SaaS,以及下流明智医疗、ToB端软件应用等板块发挥最为亮眼,亦然与DeepSeek最策划的步伐,后续若演绎高切低行情,不摒除现在仍处于低位的C端应用、算力产业链仍有轮动补涨契机;中期来看,事迹领先已毕的标的行情会更为执久,尤其具备数据壁垒、应用上风的港股互联网龙头有望充分受益。

除一致预期的AI+干线标的外,国际再通胀、国内务策预期(扩内需、供给侧校正)则有望手脚两条结构辅线轮动演绎:

再通胀预期再起,要点神态有色板块。现在好意思国经济发挥依旧看护韧性,1月非农服务数据仍显积极,休闲率达4.0%,低于预期(4.1%),且时薪增速超预期走强。2月10日特朗普告示对入口到好意思国的钢铁和铝家具征收25%的关税,13日告示决定征收“平等关税”,进一步推升寰球再通胀预期。本周好意思国公布1月通胀数据,全面大超预期,CPI同比+3.0%,预期+2.9%;核心CPI同比+3.3%,预期+3.1%。国际再通胀逻辑升温利好金、铜价钱,另一方面,跟着氧化铝下行拐点出现,电解铝供需偏紧复古价钱,铝企亦迎利润成就周期。

3月首要会议在即,神态扩内需、供给侧校正等政策增量行踪。中央经济责任会议明确暴虐,2025年要随便提振糜掷、提高投资效益,将“全地方扩大国内需求”列为九简短点任务之首,强调“调动多元化糜掷场景,扩大服务糜掷,促进文化旅游业发展”,斡旋面前糜掷新场地,咱们以为“首发经济”、“谷子经济”等新业态或有主题性契机。另一方面,2月10日李强总理主执召建国务院常务会议,会议指出,要坚执从供需两侧发力,标本兼治化解要点产业结构性矛盾等问题,促进产业健康发展和提质升级。后续展望将有策划政策措施落地,部分供需满盈领域如新动力、化工、钢铁等或有阶段性估值成就契机。

风险分析

(1)内需支执政策恶果低于预期。如若后续国内地产销售、投资等数据迟迟难以收复,通胀执续低迷,糜掷未出现显然提振,企业盈利增速执续下滑,经济复苏最终证伪,那么全体市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调遣,前期入场的投资者可能止损卖出所执有的股票和基金,另外近期上市公司股东减执界限也有所增长,导致股市抛压飞腾。

(3)地缘政事风险。如若中好意思关系惩办不善,可能导致中好意思之间在政事、军事、科技、应答领域的抵拒加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,如若发生危境则可能对市集形成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期迪士尼彩乐园2网址,可能导致好意思股市集出现较大波动,届时也将对国内市集情愫和风险偏好形成外溢影响。