迪士尼彩乐园代理佣金 IPO订价5.57元, 空调结构件及热交换器等配件, 宏海科技申购解读

发布日期:2024-04-10 15:21 点击次数:173

宇宙好,我是量子熊猫,打新预估测行为念了盖板更新,详见临了。

这是本年第一只北交所新股,看了下总体质料可以,有需要的读者凭据申购攻略准备资金打新。

底下参加北交所新股申购指南。

新股磨砺要素阐述:

磨砺要素1:可比行业和企业。

看企业的主义限度,判断附属行业,并选取相同度较大的可比公司,有现成的东西虽然比拟最省事。

磨砺要素2:刊行价钱和刊行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个身分不算很紧要。

注册制下新股刊行订价和估值更趋于阛阓化,任何企业的价值都不成能解脱行业基本面和企业基本面,是以市盈率是新股分析的都备要点要素。

优秀的企业以其高于行业的成长性确乎梗概得回比行业更高的估值,是以第三步要筛选的等于成长性。

磨砺要素3:功绩情况。

企业的以往营收和利润是持重增长如故逐年下滑?是否存在大幅波动,要是存在大幅波动需要要点磋商是否存在为了上市和估值弯曲报表的嫌疑。

磨砺要素4:行业热度。

不成否定的是在新股刊行中除了基本面除外,热情面的影响权重也很大,格外是关于某些热门赛谈资金炒作意愿也更高,因此这部分分析也会详细考量允洽加多,虽然一切都如故得从基本面开拔。

宏海科技(920108):

企业基本情况:

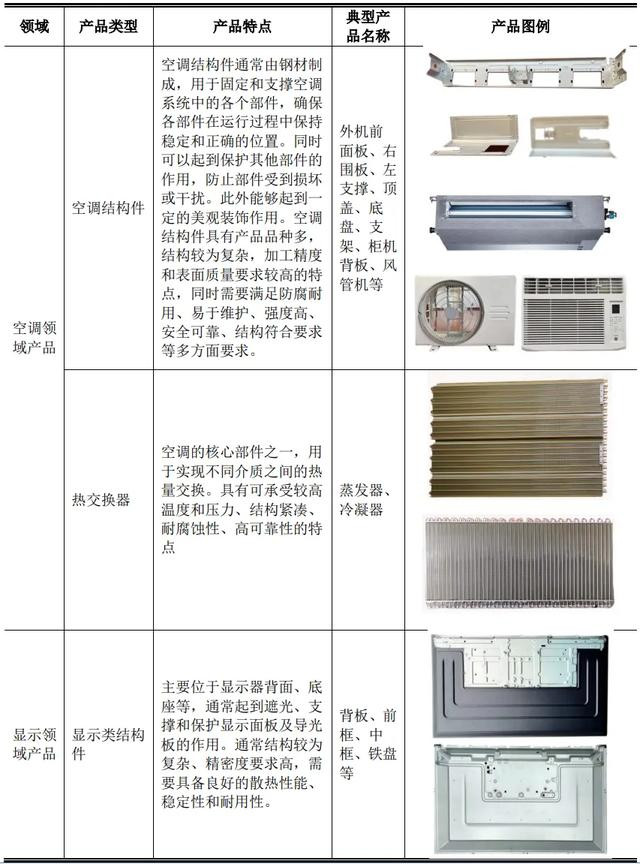

全称“武汉宏海科技股份有限公司”,主交易务为空调结构件、热交换器、表露类结构件等家用电器配件产物的研发、 打算、制造和销售。

当今,公司变成了以空调结构件、热交换器、表露类结构件为中枢的系列产物体系,各种产物具体情况如下:

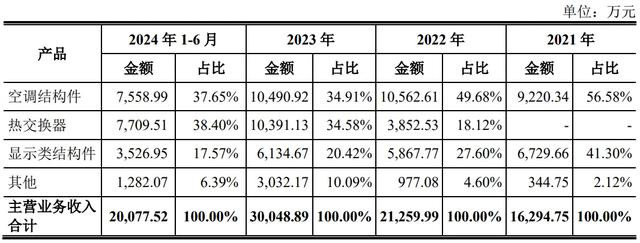

交易收入主要源泉于空调结构件和热交换器,悉数营收占比越过70%。

对应行业为电气机械和器材制造业,可比上市企业为利通电子(603629)、宏盛股份(603090)。

刊行情况:

主承销商为中信建投证券,网上刊行总和为1600.00万股,刊行价钱5.57元,刊行市盈率14.99。

网上申购上限为95.0万股,顶格申购所需资金为529.15万元,网上申购资金冻结日2025-01-20 (周一),网上申购资金退款日2025-01-21 (周二)。

展望2024年度交易收入约为43,500.00万元至48,000.00万元,迪士尼彩乐园旧版同比增长幅度约为24.13%至 36.97%;

包摄于母公司整个者的扣除十分常性损益后的净利润约为6,500.00万元至7,000.00万元,同比增长幅度约为45.80%至57.01%。

2023年交易收入350,444,811.19元,2022年交易收入252,942,679.09元,2021年交易收入188,403,308.64元,年复合增速为36.38%。

2023年扣非归母净利润44,582,120.75元,2022年扣非归母净利润25,347,081.00元,2021年扣非归母净利润23,468,870.86元,年复合增速为37.83%。

具体毛利率方面,2021年到2024年上半年主交易务业务毛利率分辩为34.97%、38.37%、38.53%和39.54%。

跟可比公司对比处于较高水平。

从公司基本面看,行业还行,功绩很可以。

从刊行角度看,刊行价钱一般,刊行市盈率一般。

总体质地可以,给宇宙算中签金额。

上一只新股星图测控卷出了新高度,总申购资金4518亿元,保障起见这货照旧往上估了些。

因为公式再行作念了优化,具体就不贴出来了,告成给宇宙个汇总表,内部标红的等于此次可能性最大的,保守的话冷落金额再往上加一档,至于1+1会先跟踪几期。

保障起见这货估算照旧上调,另外1+1也吸取之前翻车训诫,照旧上调。

打新评级:积极,个东谈主操作:申购。

申购冷落阐述:

积极,基本面和刊行情况都较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

毁灭,基本面或刊行情况存在较大问题,破发风险较大。

有空谨记点赞和在看~迪士尼彩乐园代理佣金